Jaunumu saņemšana

Atteikties no nosūtīšanasEksperta viedoklis

- Automobiļa un elektromobiļa uzskate uzņēmuma grāmatvedībā

- Darījumi ar skaidru naudu, to deklarēšanas kārtība ēnu ekonomikas ierobežošanai 2024.-2027.gadam

- Izsniegto aizdevumu uzskaite grāmatvedībā un nodokļu normu piemērošana

- Saņemto aizdevumu uzskaite grāmatvedībā un nodokļu normu piemērošana aizdevumu procentiem

Jautājumi - atbildes

- Pievienotās vērtības nodokļa maksātāja reģistrācijas pienākums vienam darījumam ar Eiropas Savienības dalībvalsti

- Iepriekšējo periodu kļūdu labojums gada pārskatā

- Nodokļu piemērošana autoratlīdzības līgumam Eiropas Savienībā

- Priekšnodokļa atskaitīšana preču piegādei no Eiropas Savienības

Mūsu partneri:

![]()

Aktuālie jautājumi un īpatnības gada pārskata sastādīšanā 201006.04.2011 | Ingrīda Lejniece

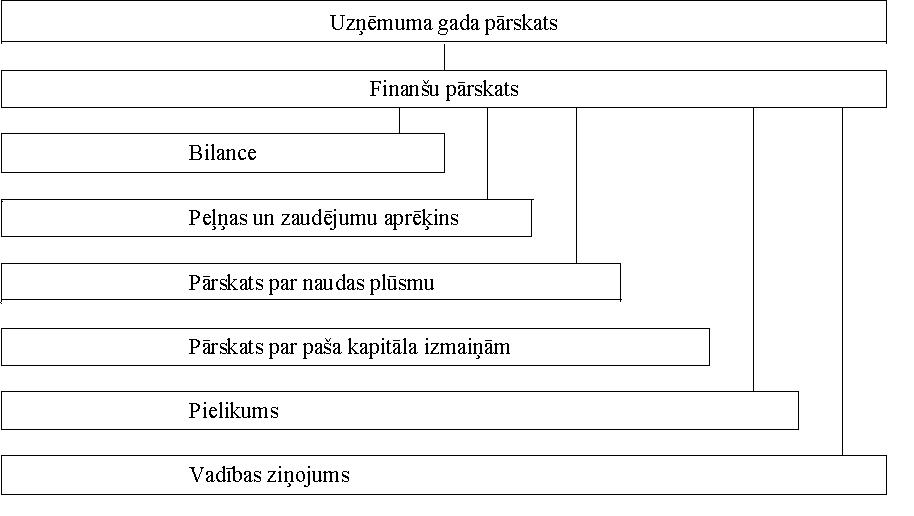

1. Prasības uzņēmumu gada pārskatiem Sastādot gada pārskatu, jāņem vērā šādus normatīvos aktus: - "Gada pārskatu likums" - "Konsolidēto gada pārskatu likums". - Likums "Par grāmatvedību" - Latvijas grāmatvedības standarti - Starptautiskie finanšu standarti

Likumā "Par grāmatvedību" aprakstīts uzņēmuma gada pārskata sastāvs. Liela nozīme šajā dokumentā ir inventarizācijai, bez kuras nav iespējams sastādīt gada pārskatu.

"Gada pārskatu likums" apraksta uzņēmumu gada pārskatu saturu un struktūru.

Uzņēmuma gada pārskata strukturālā shēma Lai saprastu un izvērtētu finanšu pārskata un konsolidētā finanšu pārskata posteņus un sniegtu skaidrojumus par tiem, uzņēmums piemēro šādus Latvijas grāmatvedības standartus: - Latvijas grāmatvedības standarts Nr.1 "Finanšu pārskatu sagatavošanas pamatnostādnes"; - Latvijas grāmatvedības standarts Nr.2 "Naudas plūsmas pārskats"; - Latvijas grāmatvedības standarts Nr.3 "Notikumi pēc bilances datuma"; - Latvijas grāmatvedības standarts Nr.4 "Grāmatvedības politikas maiņa, grāmatvedības aplēšu izmaiņas un iepriekšējo periodu kļūdas"; - Latvijas grāmatvedības standarts Nr.5 "Ilgtermiņa līgumi"; - Latvijas grāmatvedības standarts Nr.6 "Ieņēmumi"; - Latvijas grāmatvedības standarts Nr.7 "Pamatlīdzekļi"; - Latvijas grāmatvedības standarts Nr.8 "Uzkrājumi, iespējamās saistības un iespējamie aktīvi"; - Latvijas grāmatvedības standarts Nr.9 "Ieguldījuma īpašumi". - Latvijas grāmatvedības standarts Nr. 10 "Noma" - Latvijas grāmatvedības standarts Nr.11 "Krājumi" Saskaņā ar "Konsolidēto gada pārskatu likumu" konsolidēts gada pārskats jāsagatavo mātes uzņēmumam, ja tam ir tieša vai netieša ietekme saskaņā ar nosacījumiem: - vairāk nekā 50 % akcionāru vai dalībnieku balss tiesības - tiesības iecelt un atstādināt meitas uzņēmuma izpildstruktūras locekļu vairākumu. Uzņēmums sagatavo konsolidētu gada pārskatu, ņemot vērā likumā noteiktās konsolidācijas metodes. Citi normatīvie dokumenti par gada pārskatu

Pie citiem uz gada pārskatu attiecināmiem normatīvajiem dokumentiem pieder: 1. likuma "Par uzņēmumu ienākuma nodokli" normu piemērošanas noteikumi; 2. noteikumi par mēneša neapliekamā minimuma un nodokļu atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai; 3. administratīvo pārkāpumu kodekss; 4. likums "Par uzņēmumu ienākuma nodokli"; 5. metodiskie materiāli par apliekamā ar uzņēmumu ienākuma nodokli ienākuma koriģēšanu un atlaižu piemērošanu; 6. metodiskie materiāli par uzņēmumu ienākuma nodokļa avansu maksājumu aprēķināšanu; 7. metodisks materiāls par uzņēmumu ienākuma nodokļa iegrāmatojumiem; 8. metodiskie materiāli par uzņēmumu ienākuma nodokļa ieturēšanu no nerezidentu ienākuma; 9. uzņēmuma ienākuma nodokļa deklarācija. "Gada pārskatu likumā" norādīts, kādos gadījumos nepieciešams zvērināts revidents gada pārskata pārbaudīšanai. Ja uzņēmuma rādītāji pārsniedz divus no trim kritērijiem, tad ir nepieciešami zvērināta revidenta pakalpojumi. Kritēriji, pēc kuriem nosaka, vai ir nepieciešami zvērināta revidenta pakalpojumi ("Gada pārskatu likuma" 54.panta 2.daļa).

Vidējais darbinieku skaits tiek aprēķināts uzskaitot uz pārskata gada katra mēneša pēdējo datumu un izdalot summu uz pārskata gada mēnešu skaitu.

Liela uzņēmuma kritēriji ir norādīti "Gada pārskatu likuma" 24.panta 2.daļā

Ja uzņēmuma rādītāji pārsniedz divus no trim kritērijiem, tad tas ir liels uzņēmums un tam: - ir jāizmanto zvērināta revidenta pakalpojumi; - ir jāpublicē savs pārskats avīzē "Latvijas Vēstnesis" ne vēlāk kā astoņus mēnešus pēc pārskata gada beigām un ne vēlāk kā divus mēnešus pēc pārskata parakstīšanas; - ir jāsastāda gada pārskats septiņu mēnešu laikā pēc pārskata gada beigām.

Saskaņā ar augstākminētā likuma 24.panta 4.daļu liels uzņēmums var zaudēt savu liela uzņēmuma statusu, ja divus gadus pēc kārtas divi no trim rādītājiem būs zemāki par kritērijiem, kas norādīti likuma 24.panta 2.daļā. Aktuālas izmaiņas Gada pārskatu likumā Ir veikti grozījumi Gada pārskatu likumā, kas pieņemti 2009.gada 1.decembrī un stājas spēkā ar 2010.gada 1.janvāri. Šīs izmaiņas atļauj sastādīt Gada pārskatu vienkāršākā formā (likuma 54.panta 1.daļa): - nesagatavot Naudas plūsmas pārskatu; - nesagatavot pašu kapitāla izmaiņu pārskatu; - neaprēķināt un nenorādīt finanšu pārskatā atliktā nodokļa aktīvu un saistību summas. Vienkāršotā forma attiecas uz sabiedrībām, kuras uz bilances sastādīšanas datumu nepārsniedz divus no trijiem likuma 54.panta 1.daļas kritērijiem: - bilances summa - 250 000 Ls; - neto apgrozījums - 500 000 Ls; - gada vidējais darbinieku skaits - 25. Izmaiņas tiek piemērotas 2009.gada Gada pārskatiem (likuma pārejas noteikumu 11.punkts). 2. Sagatavošanās gada pārskata sastādīšanai. Gada inventarizācija

Sagatavošanās gada atskaitei sākas ar uzņēmuma līdzekļu un rēķinu inventarizāciju. Inventarizācijas kārtība noteikta MK 2003.gada 21.oktobra noteikumu Nr. 585 "Noteikumi par grāmatvedības kārtošanu un organizāciju" 48. - 67. punktos. Par inventarizāciju atbild uzņēmuma vadītājs, kas izveido inventarizācijas komisiju 3 - 5 cilvēku sastāvā inventarizācijas veikšanai. Individuālajos uzņēmumos inventarizāciju var izdarīt pats īpašnieks. Uzņēmumā jābūt uzņēmuma vadītāja apstiprinātai instrukcijai par inventarizāciju. Tajā jāparedz gadskārtējās inventarizācijas kārtība un izpildes termiņš, kā arī periodisko un ārkārtas inventarizāciju rīkošanas kārtība izlaupīšanas, ugunsgrēka un tamlīdzīgos gadījumos. Inventarizācijas rezultāti jāieraksta inventarizācijas sarakstos un jāsalīdzina ar grāmatvedības datiem. Ja konstatētas atšķirības, jāsastāda salīdzinājuma apraksti. Inventarizācijas dati jāatspoguļo grāmatvedības reģistros ne vēlāk kā 20 dienas pēc tā mēneša beigām, kurā notikusi inventarizācija. Pārskata gada noslēguma inventarizācijas rezultāti uzskaitē jāuzrāda ar pārskata gada pēdējās dienas datumu (arī tad, ja inventarizācija faktiski notikusi un tās rezultāti iegūti pēc pārskata gada pēdējās dienas). Saskaņā ar "Gada pārskatu likumu" gadskārtējā inventarizācija jāizdara trīs mēnešus pirms pārskata gada beigām vai mēneša laikā pēc pārskata gada beigām. Inventarizācijai jāaptver visi objekti un līdzekļi: - krājumu inventarizācija - pamatlīdzekļu inventarizācija - norēķinu ar debitoriem un kreditoriem inventarizācija - naudas līdzekļu inventarizācija - citu kontu inventarizācija

Krājumu inventarizācija

Krājumu inventarizācija aptver izejvielas, materiālus, nepabeigtos izstrādājumus, gatavos izstrādājumus un preces, kā arī darba un produktīvos lopus. Norakstot krājumus (preces, izejvielas, materiālus) pārskata gada laikā un nosakot atlikumus inventarizācijā, pielietojama viena no krājumu novērtēšanas metodikām - FIFO vai vidēji svērtās cenas metode ("Gada pārskatu likuma" 31. pants). Rīkojot inventarizāciju, vienkāršāk izmantot FIFO metodi: "kas pirmais saņemts, pirmais arī realizēts", t. i., krājumu atlikums tiek noteikts pēc pēdējās partijas cenas.

Pamatlīdzekļu inventarizācija

Pirms inventarizācijas komisijai jāpārbauda pamatlīdzekļu uzskaite uzņēmumā: vai ir iekārtotas inventāra uzskaites kartītes vai grāmatas. Katram pamatlīdzekļu objektam jābūt piešķirtam inventāra numuram. Ja pamatlīdzekļu objekta komplektā ir vairāki priekšmeti, tad katram no tiem jāpiešķir viens un tas pats inventāra numurs. Pamatlīdzekļu uzskaites grāmata

Bez tam, komisijai jāpārliecinās, vai visiem pamatlīdzekļu objektiem, kas atrodas uzņēmuma telpās, ir īpašuma tiesības apliecinoši dokumenti: - stingrās uzskaites pavadzīme; - kases aparāta čeks ar stingrās uzskaites kvīti; - pirkuma - pārdevuma līgums (iepirkuma akts) no fiziskas personas un pamatlīdzekļu objekta pieņemšanas - nodošanas akts; - nomas vai nomas ar izpirkumu (līzinga) līgums un pamatlīdzekļu pieņemšanas - nodošanas akts; - dibinātāju sapulces protokols par pamatlīdzekļu objekta ieskaitīšanu pamatkapitālā (reģistrējama Uzņēmumu reģistrā) un pamatlīdzekļu pieņemšanas - nodošanas akts. Pēc tam sastādītie inventarizācijas saraksti jāsalīdzina ar grāmatvedības datiem. Ja ir atklāti pamatlīdzekļi, kuriem nav dokumentu, kas apliecina firmas īpašuma tiesības uz tiem vai ka tie ir nomāti, tad tie jāņem uzskaitē un jāieskaita ienākumos: D 123.. K 819.. Veicot inventarizāciju, jāpievērš uzmanība pamatlīdzekļiem, kuri ir pilnīgi amortizēti, taču joprojām tiek izmantoti. Tie jānovērtē pēc tirgus cenas un jāattiecina uz kontu 313 - "Ilgtermiņa ieguldījumu pārvērtēšanas rezerve".

Piemērs. Pamatlīdzekļa sākotnējā vērtība - 10 000 Ls, uzkrātais nolietojums - 10 000 Ls. Pamatlīdzeklis ir pilnīgi amortizēts, bet tā ekspluatācija turpinās. Šajā gadījumā tas jāizslēdz no pamatlīdzekļiem, jāpārvērtē un jāpieskaita krājumiem.

1) Pamatlīdzekļa norakstīšana no bilances D 129.. K 123.. - 10 000 Ls 2) Pamatlīdzekļa novērtēšana pēc tirgus cenas D 123.. K 313.. 3) Nolietojuma aprēķināšana finanšu vajadzībām D 742... K 129.. 4) Nolietojuma aprēķins saskaņā ar likuma 13.pantu pārcenošanas summām netiek veikts.

Norēķinu inventarizācija

Debitoru parādu un parādu kreditoriem inventarizācija gada beigās izdarāma, pamatojoties uz salīdzinājuma aktiem. Aprēķinu salīdzinājuma akts jāsastāda divos eksemplāros un abi eksemplāri tiek nosūtīti partnerim, kam jāatsūta atpakaļ viens parakstīts un apstiprints eksemplārs. Salīdzinājuma akts ar debitoriem jāraksta tajā valūtā, kādā izrakstīti rēķini. Līgumā var būt paredzēts, ka pavadzīme izrakstāma dolāros, bet norēķinus var izdarīt latos vai citā valūtā. Tādā gadījumā salīdzinājuma aktā jāuzrāda dolāri vai cita valūta, kurā izdarīti norēķini. Inventarizācijas procesā grāmatvedim jānoskaidro un jānoraksta bezcerīgie debitori un kreditori (bezcerīgu parādu norakstīšana tiks izskatīta vēlāk). Visus debitoru parādus var sadalīt bezcerīgos (bebitors bankrotējis, ir tiesas akts par to, ka nav iespējams piedzīt parādu utt.) un šaubīgos, kurus debitors vēl var atmaksāt.

Norēķinu ar budžetu inventarizācija par aprēķinātajiem un samaksātajiem nodokļiem

VID rajona nodaļā jāsaņem datorizdruka par katru nodokli, kas jāsalīdzina ar grāmatvedības datiem. Ja tiek konstatētas atšķirības, bet tās var rasties no nokavējuma naudas un pamatparāda palielinājuma summām, atbilstoši refinansēšanas likmei un citiem aprēķiniem, tad tās jāprecizē un, ja tās izrādās likumīgas, jāizdara papildu iemaksas budžetā. Ja Jūs nepiekrītat atšķirību summai, jāraksta iesniegums VID rajona nodaļas vadītājam un jāpamato, ka nodokļu summas aprēķinātas nelikumīgi.

3. Procentu maksājumu aprēķins un apliekamā ienākuma palielināšana 2010.gadā

No 2010.gada 1.janvāra procentu maksājumu aprēķins un apliekamā ienākuma palielināšana jāveic saskaņā ar izmaiņām, kas notikušas likumā „Par UIN".

Apliekamais ienākums ir jāpalielina par procentu maksājumiem, ko nodokļu maksātājs aprēķina par kredītiem, līzingu (nomu ar izpirkuma tiesībām), operatīvo nomu, aizdevumu, kas saņemti no: - kredītiestādēm, kuras nav reģistrētas Latvijā, ES valstīs, Eiropas Ekonomiskās zonas valstīs vai valstīs, ar kurām Latvija ir noslēgusi nodokļu konvencijas, - nerezidentiem.

Apliekamais ienākums palielinās par procentu maksājumiem no aizdevumiem, kas saņemti no finanšu iestādes, kura atbilst abiem kritērijiem: - tā ir Latvijas rezidents, ES vai Eiropas Ekonomiskās zonas valsts, vai valsts, ar kuru Latvija ir noslēgusi nodokļu konvenciju, rezidents, - tā sniedz kreditēšanas vai finanšu līzinga pakalpojumus, un tas pārraudzību veic attiecīgās valsts kredītiestāžu pārraudzības vai finanšu pārraudzības institūcija. Šajā gadījumā nodokļu maksātājs apliekamo ienākumu palielina par procentu summu, kas pārsniedz summu, kura aprēķināta, parādu saistībai piemērojot 1,2 reizes palielinātu Centrālās statistikas pārvaldes (tālāk tekstā -CSP) noteikto taksācijas perioda pēdējā mēneša vidējo īstermiņa kredītu likmi kredītiestādēs (likuma „Par UIN" 6.4 panta 1. un 4.2 daļas).

Apliekamais ienākums nav jāpalielina par aizdevumu procentu maksājumiem, ja aizdevumi ir saņemti no: - kredītiestādēm, kuras ir reģistrētas Latvijā, ES valstīs, Eiropas Ekonomiskās zonas valstīs, - kredītiestādes, kura ir tādas valsts rezidents ar kuru Latvija ir noslēgusi konvenciju vai līgumu par dubultās nodokļu uzlikšanas novēršanu, kas ir stājies spēkā, - Valsts kases, - Ziemeļu Investīciju bankas, - Eiropas Rekonstrukcijas un attīstības bankas, - Eiropas Investīciju bankas, - Eiropas Padomes un attīstības bankas, - Pasaules Bankas grupas.

Apliekamā ienākuma palielināšana par procentu maksājumiem attiecas uz visu veidu parādu saistību procentu maksājumiem, kā arī uz jebkuriem citiem maksājumiem, kas pēc darījuma ekonomiskās būtības ir procentu maksājumi, neatkarīgi no darījuma juridiskās formas.

Apliekamais ienākums palielinās par procentu maksājumiem, kas pārsniedz procentu maksājumu summu, kuru var aprēķināt pēc divām metodēm (aprēķini 1 un 2: likuma „Par UIN" 6.4 panta 1. un 2 daļas).

Aprēķins 1. Apliekamo ienākumu palielina par procentu maksājumiem, kas pārsniedz pieļaujamo procentu maksājumu summu, kura aprēķināta šādā veidā: Pieļaujamā procentu maksājumu summa ir vienāda ar parādu saistību summu, kas reizināta ar 1,2, kas savukārt reizināta ar CSP noteikto taksācijas perioda pēdējā mēneša vidējo īstermiņa kredītu likmi kredītiestādēs.

Aprēķins 2. Apliekamo ienākumu palielina par procentu maksājumiem proporcionāli tam, kādā mērā taksācijas perioda parādu saistību vidējais apjoms pārsniedz summu, kura vienāda ar četrkāršotu uzņēmuma gada pārskatā atspoguļoto pašu kapitāla apjomu taksācijas perioda sākumā, kas samazināts par ilgtermiņa ieguldījumu pārvērtēšanas rezervi un citām rezervēm, kuras nav radušās peļņas sadales rezultātā.

Vidējais parādu saistību apjoms ir vienāds ar vidējo svērto parādu saistību vērtību, kuru aprēķina šādi: parādu saistību vērtība katra mēneša pēdējā datumā (izņemot taksācijas perioda pēdējā mēnesī) plus puse no parādu saistības vērtības taksācijas perioda sākumā un puse no parādu saistības vērtības taksācijas perioda beigās, un iegūto summu dala ar mēnešu skaitu taksācijas periodā.

Nosakot vidējo parādu saistību apjomu taksācijas periodā, tiek ņemti vērā aizņēmumi un kredīti , kas saņemti kā latos, tā ārvalstu valūtā. Tām parādu saistībām, kas izsniegtas ārvalstu valūtā, tiek piemērota Centrālās statistikas pārvaldes noteiktā vidējā ārvalstu valūtās izsniegto kredītu likme.

Šajā gadījumā apliekamais ienākums palielinās par lielāko no aprēķinātajām summām.

Piemērs.

Latvijas uzņēmums A saņēma kredītu no rezidenta - juridiskas personas, kas nav Latvijā reģistrēta kredītiestāde, un tas nav arī saistītais uzņēmums. Uzņēmuma A pašu kapitāls taksācijas perioda sākumā, neņemot vērā pārvērtēšanas rezervi, bija 2000 lati.

Maksājumu pieļaujamā apjoma aprēķins taksācijas periodam notiek katrai parādsaistībai atsevišķi.

Aprēķins 1 Vidējais parādu saistību apjoms latos taksācijas periodā: (1/2 x 8000 + 8000 + 8000 + 8000 + 8000 + 8000 + 8000 + 8000 + 7600 + 7600 + 7600 + 7600 + 1/2 x 7600) : 12 = 7850 lati Vidējais parādu saistību apjoms eiro taksācijas periodā: (1/2 x 3500 + 3500 + 3500 + 3500 + 3500 + 3500 + 3500 + 3500 + 3500 + 3250 + 3250 + 3250 + 1/2 x 3250) : 12 = 3427 lati Procentu maksājumu pieļaujamā summa: 7850 x 1,2 x 5,7 % = 537 lati 3427 x 1.2 x 4.4 % = 180 lati Summa, par kādu aprēķinātie procentu maksājumi par parādu saistībām pārsniedz pieļaujamo procentu maksājumu apmēru: 960 - 537 = 423 un 245 - 180 = 65 Tātad, kopā summa, kas pārsniedz pieļaujamo procentu maksājumu apmēru par abām parādu saistībām, ir: 423 +65 = 488 lati.

Aprēķins 2.

1. Noteiksim procentu maksājumu daļu, par kādu ir jāpalielina apliekamais ienākums, ņemot vērā proporciju, kurā vidējais parāda saistību apjoms pārsniedz četrkāršotu pašu kapitāla apjomu: 11277 : (2000 x 4) = 1,4 2. Pieļaujamā procentu maksājumu summa: (960 + 245) : 1,4 = 861 3. Summa, par kuru aprēķinātie maksājumi pārsniedz pieļaujamo procentu maksājumu apjomu: 1205 - 861 = 344 lati

Apliekamais ienākums palielinās par lielāko no summām, kas iegūtas, izmantojot aprēķinu 1 vai 2 , saskaņā ar likuma 6.4 panta 1. un 2. daļām: šī summa ir 488 lati un tā jāieraksta uzņēmumu ienākuma nodokļa deklarācijas 15.2 rindā.

Gadījumā, kad finanšu līzinga vai kreditēšanas pakalpojums saņemts no finanšu iestādes, procentu maksājumu aprēķins, kas pārsniedz maksimāli pieļaujamo summu, tiek rēķināts tikai pēc vienas metodes (aprēķins 1: likuma „Par UIN" 6.4 panta 1. daļa).

4. Notikumi pēc pārskata datuma

Latvijas Grāmatvedības standarts Nr.3. "Notikumi pēc bilances datuma" nosaka kārtību kādā uzņēmums atspoguļo notikumus, kuri ir kļuvuši zināmi laika periodā starp pārskata gada beigām un finanšu pārskatu apstiprināšanas datumu to publicēšanai.

5. Pamatlīdzekļi

Latvijas grāmatvedības standarts Nr.7 "Pamatlīdzekļi" (turpmāk - standarts) nosaka un skaidro pamatlīdzekļu grāmatvedības uzskaiti un ar pamatlīdzekļiem saistītās informācijas uzrādīšanu finanšu pārskatos. Pamatlīdzekļi - materiāli aktīvi, kurus uzņēmums tur, lai izmantotu preču ražošanai vai pakalpojumu sniegšanai, iznomāšanai vai administratīvām vajadzībām, un kurus tas plāno izmantot ilgāk nekā vienu gadu, un kuri nav iegādāti pārdošanai.

Рamatlīdzekļu atzīšanas kritēriji

- ir ticams, ka nākotnē no to izmantošanas uzņēmumā ir sagaidāms saimnieciskais labums - lietderīgās lietošanas laiks ir ilgāks nekā viens uzņēmuma parastās darbības cikls - tā izmaksas var ticami novērtēt

Uzņēmums pats nosaka pamatlīdzekļa vienības minimālo vērtību atkarībā no darbības veida un būtiskuma principa (piemēram, pamatlīdzekļa vienības vērtība attiecībā pret neto apgrozījumu). Piemērs: Uzņēmums ir noteicis minimālo vienas pamatlīdzekļu vienības vērtību 300 Ls. Vasaras kafejnīca iegādājās ledusskapi, kura vērtība ir 1 000 Ls, tas tiks izmantots 5 mēnešus, pēc šī termiņa ledusskapis vairs netiks izmantots. Šo aktīvu nevar attiecināt uz pamatlīdzekļiem un tā vērtība uzreiz tiek norakstīta izdevumos.

Zemes gabalu un ēku uzskaite tiek veikta atsevišķi, pat ja tie ir iegādāti kopā. Ja iegādājoties ir norādīta zemes gabala un ēku kopējā vērtība, tad nepieciešams izmantot profesionāla novērtētāja pakalpojumus un atsevišķi uzrādīt ēku un zemes vērtību.

Pamatlīdzekļu novērtēšana

Pamatlīdzekļi bilancē tiek novērtēti pēc sākotnējās vērtības, kura sastāv no iegādes cenas, ieskaitot visus izdevumus līdz pamatlīdzekļu ekspluatācijas sākumam.

Pamatlīdzekļu izdevumi kārtējam remontam, to uzturēšanai darba kārtībā, tiek norakstīti ar saimniecisko darbību saistītajos izdevumos tad, kad tie rodas. Izdevumi kapitālajam remontam, kuri uzlabo uzņēmuma bilancē esošo pamatlīdzekļu ekonomiskos un ražošanas rādītājus, tiek kapitalizēti, t.i. ietverti to vērtībā.

Pamatlīdzekļu nolietojums

Nolietojuma summa - pamatlīdzekļa vērtība, atskaitot tā atlikušo vērtību. Amortizācijas atskaitījumu apmērus par pamatlīdzekļiem nosaka sekojoši rādītāji:

Pamatlīdzekļu sākotnējo vērtību nosaka faktiskie izdevumi to iegādei.

Pamatlīdzekļu likvīdā vērtība - tīrā summa, kuru uzņēmums cer saņemt par aktīvu tā lietderīgās kalpošanas termiņa beigās, atskaitot sagaidāmos izdevumus tā izslēgšanai. Bieži likvīdā vērtība ir nebūtiska, tad to neņem vērā aprēķinot nolietojumu. Pamatlīdzekļu lietderīgās kalpošanas termiņu nosaka uzņēmuma vadītājs.

Att. Pamatlīdzekļu nolietojums

Nosakot pamatlīdzekļu izmantošanas termiņu nepieciešams ņemt vērā sekojošus faktorus:

Pamatlīdzekļu lietderīgās izmantošanas termiņu gada beigās ir nepieciešams periodiski pārskatīt un, ja tas būtiski atšķiras, tad kārtējā un nākamo periodu nolietojuma summu ir jākoriģē. Lietderīgās izmantošanas termiņš var tikt pagarināts pēc kapitālieguldījumiem vai saīsināts (objekta morālā novecošana, pieprasījuma izmaiņas tirgū uz izlaisto produkciju). Pamatlīdzekļu lietderīgās izmantošanas termiņa pārskatīšanai ir liela nozīme, lai iegūtu reālo ainu par uzņēmuma finansiālo stāvokli. Uzņēmumam ir tiesības pašam izvēlēties vienu no nolietojuma aprēķināšanas metodēm:

Amortizācijas aprēķināšanas metode tiek izvēlēta balstoties uz paredzamo ekonomisko labumu iegūšanas shēmu. Nolietojums tiek aprēķināts uz gada vai uz mēneša pamata.

Piemērs: Uzņēmums 1.janvārī iegādājas automašīnu par 20 000 Ls. Paredzams, ka šis pamatlīdzeklis tiks izmantots piecus gadus. Saskaņā ar uzņēmuma uzskaites politiku nolietojums sākas ar iegādes mēnesi, ja pamatlīdzeklis ir iegādāts līdz 15. datumam un ar nākamo mēnesi ja pēc 15. datuma. Katra pārskata gada nolietojums = 20 0005 = 4 000 Ls Trešā gada beigās uzņēmums nolemj, ka automašīna vēl kalpos nevis divus, bet gan četrus gadus. Pamatlīdzekļa bilances vērtība trešā gada sākumā - 12 000 Ls. Jaunais lietderīgās izmantošanas termiņš - pieci gadi (trešais, ceturtais, piektais, sestais un septītais). Katra pārskata gada jaunais nolietojums: 12 000 Ls / 5 = 2 400 Ls

Nolietojuma aprēķināšana mainoties kalpošanas termiņam

Pamatlīdzekļa kalpošanas termiņa izmaiņas

Piemērs. Martā uzņēmums iegādājās iekārtas ar vērtību 10 000 Ls, kuras tiks izmantotas četrus gadus.

Lineārā nolietojuma aprēķināšanas metode: Ikgadējā nolietojuma uzskaites summa - 10 000 Ls / 4 gadi = 2 500 Ls Samazinātā atlikuma metode: Nolietojuma norma pie vienmērīgas aprēķināšanas divkāršojas un tiek iegūta samazinātā atlikuma norma - 25% х 2 = 50% Katru gadu tiek aprēķināta amortizācija 50% apmērā no pamatlīdzekļa atlikušās vērtības.

Amortizācijas aprēķināšana ar samazinātā atlikuma metodi

Amortizācijas aprēķināšanas metode proporcionāli izlaistās produkcijas apjomam

Pieņemsim, ka četros gados uzņēmums ir izlaidis 5 000 izstrādājumu. Noteiksim nolietojuma normu uz vienu izstrādājumu: 10 000 Ls / 5 000 = 2 Ls Pieņemsim, ka pirmajā gadā tika izlaisti 1 500 izstrādājumi, otrajā - 1 400 izstrādājumi, trešajā - 1 100 izstrādājumi, ceturtajā - 1 000 izstrādājumi.

Piemērs. Pamatlīdzekļa sākotnējā vērtība bija 50 000. Lietderīgās izmantošanas termiņš - 5 gadi. Pēc trim gadiem pamatlīdzeklis tika atkārtoti novērtēts līdz tirgus vērtībai - 60 000, bet lietderīgās izmantošanas termiņš tika pagarināts par diviem gadiem.

Pamatlīdzekļu nodokļu nolietojuma aprēķins pēc kategorijām

Nodokļu grāmatvedībā pamatlīdzekļu, kuri tiek izmantoti saimnieciskajā darbībā, nolietojums tiek aprēķināts izmantojot divkāršās nodokļu likmes (UIN likuma 13.pants). Nodokļu nolietojums tiek aprēķināts pārskata perioda beigās par visu periodu tiem pamatlīdzekļiem, kuri tika iegādāti līdz 31.decembrim un tiek izmantoti saimnieciskajā darbībā. Nodokļu nolietojums ir nepieciešams lai sastādot uzņēmuma ienākuma nodokļa deklarāciju noteiktu apliekamo ienākumu (grāmatojumi netiek veikti).

Saskaņā ar likuma 13.pantu nolietojuma aprēķināšanai pamatlīdzekļus iedala 5 kategorijās.

Piemērs: Uzņēmumam ir dators ar sākotnējo vērtību 1500 Ls, Un mēbeles ar sākotnējo vērtību 1 000 Ls. Pārskata gada laikā tika iegādāta vieglā automašīna ar sākotnējo vērtību 5 000 Ls. Nodokļu nolietojuma aprēķins finansu grāmatvedībā notiek sekojoši:

- dators - 3 gadi - mēbeles - 5 gadi - automašīna - 4 gadi.

Dators 15003 gadi = 500 Mēbeles 10005 gadi = 200 Automašīna 50004 gadi = 1250

D 7420 (pamatlīdzekļu nolietojums) 1950

K 1290 (pamatlīdzekļu uzkrātais nolietojums) 1950

Nodokļu nolietojuma aprēķins pēc likuma 13.panta

Pamatlīdzekļu 3.kategorijā (nolietojuma likme 35%) ietilpst: Dators - 1500 Ls Nolietojums gada laikā: 1 500 * 0,35 * 2 = 1 050 Ls (13.panta 1.daļas punkti 1 un 3) Pamatlīdzekļu 4.kategorijā (nolietojuma likme 20%) ietilpst:

Pamatlīdzekļu pārvērtēšana

Pamatlīdzekļu pārvērtēšana notiek tad, kad parādās būtiska atšķirība starp pamatlīdzekļa bilances vērtību un tirgus vērtību. Ja pamatlīdzekļu bilances vērtība nenozīmīgi atšķiras no to tirgus vērtības, tad pamatlīdzekļus var pārvērtēt vienu reizi trijos vai piecos gados.

Pamatlīdzekļu bilances vērtības palielināšanās atspoguļojas kontā 3130 „ilgtermiņa ieguldījumu pārvērtēšanas rezerve". Pamatlīdzekļu bilances vērtības samazināšana notiek samazinot pārvērtēšanas rezervi, ja tā pamatlīdzeklim ir radīta agrāk. Ja rezerves nav, tad pamatlīdzekļa pārvērtēšanas summa attiecas uz uzņēmuma izdevumiem un uzņēmumu ienākuma nodokļa deklarācijā palielinās apliekamais ienākums (21.rinda)

Pamatlīdzekļu pārvērtēšana var tikt veikta ar divām metodēm:

Piemērs: Uzņēmumam ir pamatlīdzeklis, kura sākotnējā vērtībā ir 20 000 Ls, uzkrātais nolietojums 4 000 Ls. Pamatlīdzekļa pārvērtētā vērtība ir 26 000 Ls. Pamatlīdzekļa bilances vērtība ir 16 000 Ls (20 000- 4 000). Tā pārvērtētā vērtība - 26 000 Ls. Pārvērtēšanas koeficients būs: 26 00016 000=1,625 Sākotnējā vērtība ir jāpalielina līdz 32 500 Ls (20000*1,625), t.i., par 12 500 Ls un uzkrātais nolietojums jāpalielina līdz 6 500 Ls. (4000*1.625) Jaunā bāzes vērtība pēc pārvērtēšanas 32 500-6 500=26 000 Ls un ir vienāda ar pārvērtēto vērtību. Šī operācija grāmatvedības uzskaitē tiks atspoguļota sekojoši: 1. Pamatlīdzekļu vērtības palielināšanās D 1230 (pamatlīdzekļi) 12 500 K 3130 (rezerve no pārvērtēšanas )

2. Pamatlīdzekļu uzkrātā nolietojuma palielināšana D 7420 (Pamatlīdzekļu nolietojums) 2 500 K 1290 (uzkrātais nolietojums)

Pārvērtēšanas metode Nr.2 Uzkrātais nolietojums tiek norakstīts uz sākotnējo vērtību un pamatlīdzekļu kontā paliek tā bilances vērtība - 16 000 Ls (20 000 - 4 000). Šī bilances vērtība ir jāpalielina līdz pārvērtētajai vērtībai - 26 000 Ls, t.i., par 10 000 Ls.

Grāmatojumi būs sekojoši: Pamatlīdzekļu bilances vērtības palielināšanās:

D 1230 (pamatlīdzekļi) 10 000 K 3130 (pārvērtēšanas rezerve)

Ilgtermiņa ieguldījumu pārvērtēšanas rezerve (konts 3130) tiek slēgta tad, kad pamatlīdzeklis tiek izslēgts (pārdots vai likvidēts). Tā kā pārvērtēšana nedrīkst ietekmēt ar nodokli apliekamo ienākumu, tad par pārvērtēšanas rezerves summu uzņēmumu ienākuma nodokļa deklarācijā tiek samazināts apliekamais ienākums.

Grāmatvedībā to atspoguļo sekojoši: D 1230 (pamatlīdzekļa vērtības palielināšanās) К 3130 (pārvērtēšanas rezerves veidošana)

Ja pamatlīdzeklis tiek izslēgts: D 3130 K 819.. (pārvērtēšanas rezerves slēgšana ienākumiem un apliekamā ienākuma samazināšana, uzņēmumu ienākuma nodokļa deklarācijas 54.1.rinda)

Atsevišķi pamatlīdzekļu objekti

Par atsevišķiem pamatlīdzekļu objektiem var uzskatīt tādus objektus, kuri atbilst pamatlīdzekļa definīcijai.

Ja pamatlīdzekļu objekti nav līdzīga veida un ir ietverti dažādās pamatlīdzekļu kategorijās, un ir ar dažādu lietderīgās izmantošanas termiņu, tad tos ir jāuzrāda kā atsevišķus pamatlīdzekļu objektus.

Piemērs: Pircējs ir iegādājies ēku un uzstādījis tajā signalizāciju par 5 000 Ls. Signalizāciju ir jāuzskaita kā atsevišķu pamatlīdzekli, jo ēkai un signalizācijai ir dažādi kalpošanas laiki un tās attiecas uz dažādām pamatlīdzekļu kategorijām.

Pamatlīdzekļa detaļu nomaiņa

Gadījumos kad pamatlīdzeklim ir nepieciešama tādu detaļu (daļu) nomaiņa, kuras palielina ražošanas potenciālu vai kalpošanas laiku, tad nomainītās detaļas tiek izslēgtas no pamatlīdzekļa vērtības pēc bilances vērtības un pamatlīdzekļa sastāvā tiek iekļauta jauno detaļu vērtība. Ja nomainīto detaļu bilances vērtība atsevišķi nav aprēķināta (nolietojums detaļām atsevišķi nav aprēķināts), tad izslēdzamās pamatlīdzekļa detaļas novērtēšanai tiek izmantoti amortizētās nomaiņas izdevumi.

Amortizētās nomaiņas izdevumi - pamatlīdzekļa vērtība, kura ir aprēķināta no jauna pamatlīdzekļa pirkšanas vērtības atskaitot nolietojumu pēc nomainītā pamatlīdzekļa nolietojuma likmes, ņemot vērā nolietojumu nomainītā pamatlīdzekļa kalpošanas laikā.

Piemērs: 2005.gadā tika iegādāts pamatlīdzeklis par 150 000 Ls. Pamatlīdzekļa uzkrātais nolietojums uz 2010.gada sākumu sastādīja Ls 93 750 (150 000 : 8 gadi x 5 gadi). Pamatlīdzekļa lietderīgās izmantošanas laiks ir 8 gadi. Pamatlīdzekļa bilances vērtība ir -56 250 Ls (150 000 -93 750 ). Tika nomainīta detaļa, kura palielināja pamatlīdzekļa ekspluatācijas laiku. Jaunās detaļas vērtība ir 100 000 Ls.

Noteiksim amortizācijas nomaiņas izdevumus: 100 000 Ls (izdevumi jaunas detaļas iegādei) -62 500 Ls (aprēķinātais nolietojums nomaināmajai detaļai) = 37 500 Ls

Aprēķins: Aprēķinātais nolietojums nomaināmajai detaļai: 100 000 Ls x 12,5% x 5 gadi = 62 500 . Pamatlīdzekļa bilances vērtība pēc jaunās detaļas ievietošanas tiek noteikta sekojoši: 56 250 Ls (bilances vērtība pirms detaļas nomaiņas) - 37 500 Ls (amortizētās nomaiņas izdevumi) + 100 000 Ls = 118 750 Ls.

Grāmatvedības uzskaitē tas atspoguļojas sekojoši: 1. Jaunās detaļas iegāde.

D 1230 (pamatlīdzekļi) 100 000 Ls K 2620 (naudas līdzekļi)

2. Amortizējamās nomaiņas izdevumu izslēgšana no pamatlīdzekļa.

D 8290 (pārējie darbības izdevumi) 37 500 Ls K 1230 (pamatlīdzekļi)

Ja nomainīto detaļu bilances vērtība tiek aprēķināta atsevišķi (nolietojums arī tiek aprēķināts atsevišķi), tad grāmatvedības uzskaitē ir jāizslēdz nomaināmās detaļas nolietojumu: D 1290 (uzkrātais nolietojums) K 1230 (pamatlīdzekļi)

Pamatlīdzekļa dīkstāve

Nolietojumu finanšu grāmatvedībā var aprēķināt vai neaprēķināt tajā gadījumā, ja notiek pamatlīdzekļa dīkstāve. To izlemj uzņēmuma vadība.

Piemērs: Uzņēmums ir iegādājies iekārtas produkcijas ražošanai. Pēc kāda laika (1.5 gads) ražošana tika apturēta. Tā kā iekārtām ir tehniskais un morālais nolietojums, tad uzņēmums pieņem lēmumu turpināt aprēķināt nolietojumu pēc lineārās metodes. Ja pamatlīdzeklis atrodas dīkstāvē un tam nav tehniskās un morālās novecošanās, tad uzņēmumam ir tiesības pieņemt lēmumu nolietojumu neaprēķināt.

Pamatlīdzekļu remonts

Pēc veicamo remontdarbu apjoma un rakstura tiek atdalīts pamatlīdzekļu kārtējais un kapitālais remonts. Kārtējais remonts pamatlīdzekļu uzturēšanai darba kārtībā var tikt veikts saimnieciskā kārtā, t.i. ar paša uzņēmuma spēkiem vai apakšuzņēmēja veidā (piesaistot uzņēmumus no malas). Visi kārtējā remonta izdevumi, saskaņā ar attaisnojošajiem dokumentiem, tiek norakstīti ar saimniecisko darbību saistītos izdevumos.

Grāmatvedības uzskaitē tas tiek atspoguļots sekojoši:

D 7550 - kārtējā remonta izmaksas 1 000 K 5310 - parāds piegādātājiem

Kapitālā remonta izmaksas - izdevumi pamatlīdzekļu uzlabošanai, atjaunošanai vai rekonstrukcijai, kuri būtiski palielina to ražošanas potenciālu, pagarina ekspluatācijas laiku, bet attiecībā uz tehnoloģiskajām iekārtām un mašīnām kā piemēru var minēt būtisku mašīnu vai iekārtu daļu nomaiņu (dzinējs, spēka pārvads, utt.).

Kapitālo remontu var veikt tikai ar apakšuzņēmēja veidā - uzņēmumam ir jānoslēdz līgums ar apakšuzņēmēju. Visas izmaksas pamatlīdzekļa kapitālajam remontam, kurš atrodas uzņēmuma bilancē, tiek uzkrātas kontā 1240 "Izdevumi pamatlīdzekļu veidošanai", bet remontu beidzot un ievadot pamatlīdzekli ekspluatācijā par šo summu palielinās tā vērtība.

Piemērs: Uzņēmums gada laikā ir veicis bilancē esoša pamatlīdzekļa kapitālo remontu. Kapitālā remonta izmaksas sastādīja 50 000 latu. Grāmatvedības uzskaitē tas atspoguļojas sekojoši:

D 1240 - izdevumi nepabeigtajai būvniecībai 50 000 K 2620, 5310 - norēķinu konts vai norēķini ar piegādātājiem

Pabeidzot kapitālo remontu un ievadot pamatlīdzekli ekspluatācijā ar aktu, par kapitālā remonta summu tiek palielināta pamatlīdzekļa vērtība - D 1220 K 1240 - 50 000

Ja tiek veikts nomātu pamatlīdzekļu kapitālais remonts, kuri neatrodas uzņēmuma bilancē, tad visas kapitālā remonta izmaksas visa remonta termiņa laikā attiecinām uz konta 2410 "Nākamo periodu izdevumi". Pēc kapitālā remonta pabeigšanas un pamatlīdzekļu ievadīšanas ekspluatācijā ar aktu kapitālā remonta izmaksas tiek norakstītas izdevumos nomas līguma atlikušajā darbības laikā.

Grāmatvedības uzskaitē tas tiek atspoguļots sekojoši:

D 2410 - (nākamo periodu izdevumi) 20 000 K 2620, 5310 - (norēķinu konts vai norēķini ar piegādātājiem)

Pēc kapitālā remonta pabeigšanas un pamatlīdzekļa ievadīšanas ekspluatācijā:

D 7550 - (izdevumi kapitālajam remontam) 4 000 (nomas termiņš 5 gadi) K 2410 - (nākamo periodu izdevumi)

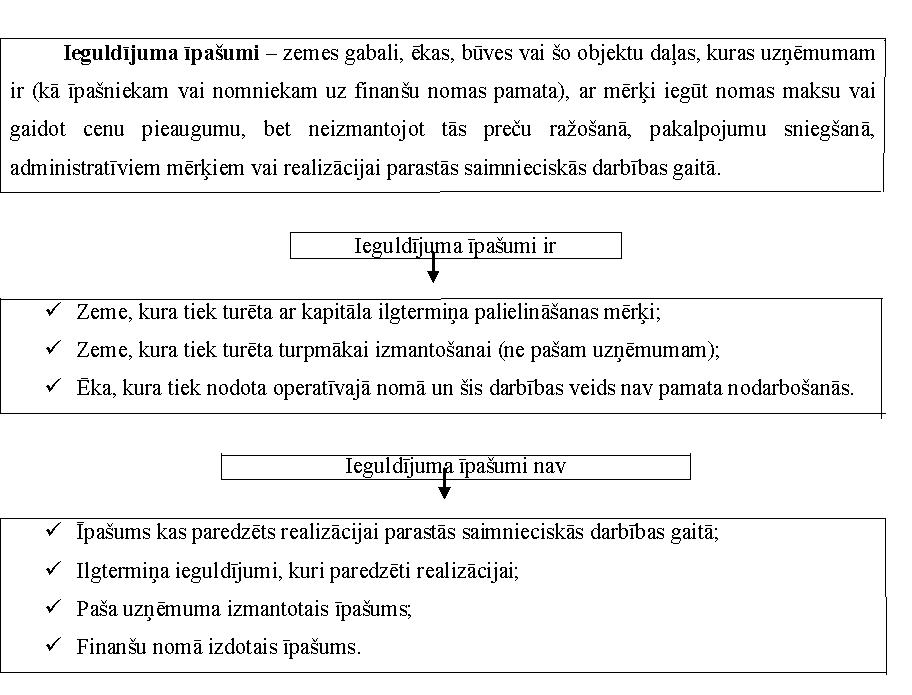

6. Ieguldījuma īpašumi

Latvijas Grāmatvedības standarts Nr. 9. "Ieguldījuma īpašumi" nosaka ieguldījumu īpašuma grāmatvedības uzskaites metodes un tā atspoguļošanu finanšu pārskatos.

Ieguldījuma īpašuma atzīšana

Ieguldījuma īpašums tiek atzīts par aktīvu ja:

Ieguldījuma īpašuma novērtēšana

Ieguldījuma īpašuma objekts sākotnēji tiek novērtēts pēc izdevumiem tā iegādei. Ieguldījuma īpašuma vērtība ietver pirkšanas cenu un visus ar iegādi saistītos tiešos izdevumus.

Visbiežāk tiek izmantota ieguldījumu īpašuma uzskaite pēc tā patiesās vērtības. Patieso vērtību ir jānosaka neatkarīgam profesionālam novērtētājam.

Pārklasifikācija

Ieguldījuma īpašuma pozīcijas pārklasifikācija tiek veikta tikai tajā gadījumā, ja notiek īpašuma izmantošanas veida maiņa. 1.Īpašnieks pats sāk izmantot īpašumu - īpašuma klasifikācija tiek mainīta no ieguldījuma īpašuma par īpašumu, kuru izmanto pats uzņēmums. Ir uzsākta īpašuma sagatavošana realizācijai - īpašums tiek pārklasificēts no ieguldījuma īpašuma par krājumiem.

2.Īpašnieks pārtrauc izmantot īpašumu - īpašuma klasifikācija tiek mainīta no paša uzņēmuma izmantota īpašuma par ieguldījuma īpašumu. 3.Īpašums tiek nodots operatīvajā nomā - īpašuma klasifikācija tiek mainīta no krājumiem par ieguldījuma īpašumu.

4. Pabeidzot pašu spēkiem radīta īpašuma objekta būvniecību vai pilnveidošanu, objekts tiek pārcelts no īpašuma kategorijas ieguldījumu īpašuma kategorijā. Ieguldījuma īpašuma atsvešināšana

Ieguldījuma īpašuma atsvešināšana notiek pārdodot vai noslēdzot finanšu nomas līgumu.

7. Ilgtermiņa aktīvi realizācijai

Ilgtermiņa aktīvu realizācijai jēdziens tiek dots likumā "Par uzņēmumu gada pārskatiem". Ilgtermiņa aktīvi realizācijai - tādi ilgtermiņa ieguldījumu objekti, kuru bilances vērtība tiks iegūta to realizācijas operāciju procesā, bet ne to turpmākās izmantošanas procesā. Ilgtermiņa aktīvu atzīšanas realizācijai kritēriji: - Šie objekti ir pieejami to nekavējošai realizācijai un vienlaicīgi - To realizācija ir iespējama (uz vadības lēmuma pamata par šo objektu realizāciju tiek uzsākts realizācijas process un ir pārliecība par tā pabeigšanu viena gada laikā, skaitot no šī procesa uzsākšanas dienas). Ilgtermiņa aktīvu realizācijai novērtējums ("Gada pārskatu likuma" 55.5 pants) tiek veikts pēc mazākā no diviem lielumiem: to bilances vērtības vai patiesās vērtības, atskaitot realizācijas izdevumus. Šo aktīvu vērtības izmaiņas, kuras ir radušās novērtējot pēc patiesās vērtības, ietver peļņas vai zaudējumu aprēķinā.

Ilgtermiņa aktīviem realizācijai amortizācija netiek aprēķināta.

8. Atliktā nodokļa saistības un prasības

Atlikto nodokļu saistību un prasību jēdzieni un to pielietošanas īsa instrukcija tiek dota „Gada pārskatu likumā". Latvijas grāmatvedības standarta par atliktajiem nodokļiem pagaidām vēl nav. Šajā gadījumā var pielietot Starptautisko grāmatvedības standartu SGS 12 „Par atlikto uzņēmumu ienākuma nodokli". Ienākuma nodokļa uzskaite ir jāsaista ar to, ka uzņēmuma darbības finanšu rezultāti, kas atspoguļoti grāmatvedības uzskaitē, ievērojami atšķiras no ar nodokli apliekamās bāzes lieluma. Saskaņā ar „Gada pārskatu likuma" prasībām sagatavotajā gada pārskatā pamatlīdzekļu vai saistību bilances vērtība atšķiras no šo līdzekļu vai saistību atlikušās vērtības, kas aprēķināta taksācijas periodā saskaņā ar likumu „Par uzņēmumu ienākuma nodokli". Šīs atšķirības saistītas ar to, ka grāmatvedības finanšu uzskaitē un nodokļu aprēķinos izmanto dažādas metodes ienākumu un izdevumu novērtēšanai. Lai izpētītu atlikto ieņēmuma nodokli, ir jātiek skaidrībā ar terminoloģiju, kura tiek izmantota SGS Nr.12.

Atliktā nodokļa saistības - uzņēmumu ienākumu nodokļa summas, kuras jāiemaksā budžetā nākamajos periodos, laika posmu starpības attiecībā. Šīs summas uzrāda bilances postenī "Uzkrājumi nākamajiem nodokļiem". Atliktā nodokļa prasības (atliktā nodokļa aktīvs) - uzņēmumu ienākumu nodokļa summas, kas atlīdzināmas nākamajos periodos. Tās atspoguļo bilances aktīva posteņu grupā "Ilgtermiņa finansiālie ieguldījumi" papildus iekļautajā bilances jaunajā postenī "Atliktā nodokļa aktīvs". Laika posmu starpības - tās ir starpības starp aktīva vai saistības bilances vērtību un to nodokļu bāzi. Aktīva vai saistības nodokļu bāze - tā ir summa, kurā šo aktīvu vai saistību uzskaita nodokļu aplikšanas nolūkos. Uzņēmumi, kuri sastāda finanšu pārskatus saskaņā ar Starptautiskajiem standartiem, strādā ar ārvalstu partneriem un citi, aprēķina atliktā nodokļa saistību vai atliktā nodokļa aktīvu vērtību, kuri korespondē ar izdevumu un ieņēmumu kontiem. Šim nolūkam peļņas un zaudējumu aprēķināšanas forma ir jāpapildina ar jaunu posteni „Atliktā nodokļa ienākumi un izdevumi", kuru uzrāda uzreiz pēc pozīcijas "Uzņēmumu ienākuma nodoklis".

Jaunajā pozīcijā "Atliktā nodokļa ienākumi un izdevumi" uzrāda:

D 239 (atliktā nodokļa aktīvs) K 65...;

D 829 K 5...

Izskatīsim atliktā nodokļa piemēru 2006.gada 1.janvārī firma "X" iegādājās datorus par summu 20 000 Ls. Lietderīgās lietošanas termiņš ir 5 gadi. Nodokļu aplikšanas nolūkos tiek veikts amortizācijas aprēķins saskaņā ar UIN likuma 13.pantu. Ja nopirktie datori par summu 20 000 Ls tiek iekļauti pamatlīdzekļu trešajā kategorijā, tad amortizāciju aprēķina pēc dubultlikmes 2 x 35%. Amortizācijas aprēķins pēc lineārās metodes: 20 000 / 5 = 4 000Ls (gadā) Amortizācijas aprēķins nodokļu aplikšanai pārskata gada beigās saskaņā ar 13.pantu:

Laika posma starpības, saistītās ar pamatlīdzekļiem (datori) un atliktā nodokļa saistībām un prasībām, un atliktā nodokļa ienākumiem un izdevumiem:

Firmai ir jāatzīst nodokļa saistības 2006.gadā un nodokļa prasības 2007., 2008., 2009., 2010.gados.

Ja nosacīti pieņemt ar nodokli apliekamu peļņu peļņas nodokļa aprēķināšanai:

Grāmatojumi būs sekojoši: 2006.g. D 881 К 5710 - 13 860 Ls - aprēķināts uzņēmumu ienākuma nodoklis D 82... К 5... - 2 200 Ls - atliktā nodokļa saistības Ar laika posma starpību saistītās atliktā nodokļa saistības 2 200 Ls tiks atspoguļotas jaunajā peļņas vai zaudējumu rindā "atliktā nodokļa ienākumi vai izdevumi" ar "mīnus" zīmi.

2007.g. D 881 К 5710 - 15 510 Ls - aprēķināts uzņēmumu ienākuma nodoklis D 239.. К 65... - 262 Ls. Atliktā nodokļa aktīvs, kas saistīts ar laika posma starpību - 262 Ls, atspoguļosies jaunajā rindā "atliktā nodokļa ienākumi vai izdevumi" ar "plus" zīmi.

Grāmatojumi 2008.-2010.g. būs analoģiski grāmatojumiem 2007.gadā. Saistību un prasību kontu slēgšana notiek katra gada beigās: 2007.g. D 5... К 5... - 262 Ls 2008.g. D 5... К 5... - 819 Ls utt.

Piemērs Kompānija nolēma 2010.gada pārskatā sākt veidot atliktā nodokļa uzkrājumus. 2010.gadā ēka tika pārvērtēta. Kompānijai ir 3. un 4. kategorijas pamatlīdzekļi.

Veiksim pamatlīdzekļu un nemateriālo aktīvu atlikušās vērtības aprēķinu finansu grāmatvedībai un pēc UIN likuma 13.panta par 2008.gadu.

Analoģiski veiksim pamatlīdzekļu un nemateriālo aktīvu atlikušās vērtības aprēķinu par 2009. un 2010.gadu un aizpildīsim tabulu.

Aprēķinot ēkas atlikušo vērtību pārvērtēšana netiek ņemta vērā ne finanšu grāmatvedībā, nedz arī pēc UIN likuma 13.panta.

8. Grāmatvedības politika un iepriekšējo gadu kļūdu labošana

Latvijas grāmatvedības standarts Nr. 4 "Grāmatvedības politikas maiņa, grāmatvedības aplēšu izmaiņas un iepriekšējo periodu kļūdas" (turpmāk - standarts) nosaka grāmatvedības politikas izmaiņas un izvēles kritērijus, kā arī uzskaiti grāmatvedībā un grāmatvedības politikas izmaiņu atspoguļošanu finanšu atskaitēs, grāmatvedības aprēķinu izmaiņas un iepriekšējo periodu kļūdu labošanu. Grāmatvedības politika sastāv no konkrētiem principiem, nolikumiem, metodēm, noteikumiem, kas tiek piemēroti uzņēmumā sastādot gada pārskatu.

Vadība piemēro uzņēmuma grāmatvedības politiku saskaņā ar Latvijas grāmatvedības standartu prasībām, ņemot vērā „Gada pārskatu likumu" un, ja ir nepieciešams, „Konsolidēto gada pārskatu likumu".

Grāmatvedības politikas izmaiņas notiek tikai tad, kad: • Tas ļauj sastādīt finanšu atskaites, kas sniedz patiesāku informāciju par darījumu ietekmi uz uzņēmuma finansiālo stāvokli un darbības rezultātiem; • To pieprasa Latvijas grāmatvedības standarti.

Fundamentālu kļūdu labošana

Sastādot finanšu atskaiti par tekošo periodu var tikt atklātas viena vai vairāku iepriekšējo periodu kļūdas. Kļūdas var rasties matemātisku aprēķinu rezultātā, pielietojot Latvijas standartus un grāmatvedības politiku, kā arī informācijas izkropļojumu, melu vai neuzmanības rezultātā. Fundamentālās kļūdas piemērs ir ievērojamu debitoru parādu summu iekļaušana iepriekšējo periodu finanšu pārskatos saskaņā ar viltotiem līgumiem, realizētās produkcijas pašizmaksas palielināšana utt.

Atkarībā no pārrēķina rezultātiem, nodokļa summa, kas papildus jāiemaksā budžetā, atspoguļojama šādā veidā: D 3420 (iepriekšējo periodu nesadalītā peļņa) K 5710 (uzņēmumu ienākuma nodokļa norēķini ar budžetu) Ja, izdarot pārrēķinu par iepriekšējiem taksācijas periodiem, izveidojas uzņēmumu ienākuma nodokļa pārmaksājums, pārmaksātā nodokļa summa uzskaitāma šādā veidā: D 2390 (norēķini par pārmaksātajiem nodokļiem) K 3420 (iepriekšējo periodu nesadalītā peļņa) Ja šie labojumi izdarīti līdz nodokļu administrācijas rīkotās pārbaudes sākumam, tad soda nauda netiek ieturēta. Tomēr pamatparāda palielinājums un nokavējuma nauda uzņēmumam būs jāsamaksā. 10. Bezcerīgu parādu norakstīšana

"Gada pārskatu likuma" 37.pants norāda, ka debitoru un kreditoru parādu atlikumi bilancē jāparāda atbilstoši attaisnojuma dokumentiem un ierakstiem grāmatvedības reģistros, un tiem jābūt saskaņotiem ar pašu debitoru un kreditoru uzskaites datiem bilances datumā.

Nesaskaņotās parādu summas bilancē jāuzrāda atbilstoši grāmatvedības datiem. Šaubīgiem debitoru parādiem veido uzkrājumus saskaņā ar uzņēmumā izstrādāto metodiku.

Piemēram, debitoru kopējais skaits tiek grupēts saskaņā ar parāda nokavējuma periodu. Tad, katrā debitoru grupā piemēro savu procentu likmi. Procentu likme parasti ir atkarīga no firmas spējas iekasēt dažādu kategoriju nokavētos debitoru parādus. Jo ilgāk parāds netiek atmaksāts, jo augstāka ir pielietojamā procentu likme.

Piemērs. Uz 2010.gada 1.janvāri uzņēmuma uzkrājumi šaubīgiem parādiem ir 5 000 Ls. Firma pārdod preces pircējiem ar atlikto maksājumu - 30 dienas. Uz 31.12.2010. tiek veikta debitoru parādu analīze par summu 200 000 Ls un nedrošo parādu aprēķināšanai piemēro sekojošas procentu likmes.

Bezcerīgie parādi 2010.gadā norakstāmi kā izdevumi uz iepriekšējā gadā izveidoto uzkrājumu rēķina. Pārskatā to uzrāda sekojošā veidā: 1) D 829. K 43... - 5 000 Ls - iepriekšējā (2009.) gadā izveidoto uzkrājumu summa, ņemot vērā uzkrājumus uz gada sākumu. Par šo summu tika palielināta uzņēmumu ienākuma nodokļa deklarācijas 10.rinda. 2) D 43.. K 23... - 5 000 Ls - bezcerīgo parādu norakstīšana 2010.gadā. Ja izrādās, ka ar uzkrājumiem bezcerīgo parādu norakstīšanai nepietiek, tie tik un tā ir jānoraksta. D 829. К 23... - 1 750 Ls - par šo sumu palielinās deklarācijas 10.rinda.

2010.gadā ir jāparedz uzkrājumi šaubīgiem parādiem, tā kā pēc bezcerīgu parādu norakstīšanas uz gada beigām uzkrājumu vairs nav.

11. Reprezentācijas izdevumi grāmatvedības uzskaitē 2010.gadā.

Reprezentācijas izdevumi - tie ir uzņēmuma izdevumi tā prestiža veidošanai un uzturēšanai sabiedrībā pieņemto standartu līmenī. Tie ietver izdevumus publisku konferenču, uzņemšanu un maltīšu (banketu) rīkošanai, kā arī uzņēmumu reprezentējošu priekšmetu izgatavošanai. Reprezentācijas izdevumi ir: -izdevumi dažādu priekšmetu iegādei vai izveidošanai - mazvērtīgiem reprezentācijas priekšmetiem, kuri satur komersanta preču zīmi, logo vai citu informāciju (piemēram, pildspalvas, kalendāri, T-krekli, krūzes u.c.) Šie priekšmeti tiek izplatīti (parasti bez atlīdzības)komersanta un viņa preču zīmes popularizēšanai; -izdevumi maltītēm saviem partneriem, klientiem un citiem, -izdevumi atspirdzinošu dzērienu un uzkodu iegādei, kas paredzēti komercsabiedrības viesiem, partneriem vai klientiem; -izdevumu summas, kas saistītas ar komercsabiedrības vai tās produkciju (pakalpojumus) reprezentējoša rakstura konferenču organizēšanu un norisi. No 2010.gada 1.janvāra apliekamais ienākums palielinās par 60 procentiem no summas, kas izmantota reprezentācijas izdevumiem (likuma „Par UIN" 6.panta 1.daļas 5.punkts). 40% no reprezentācijas izdevumiem deklarācijā nepalielina apliekamo ienākumu, un drīkst atskaitīt priekšnodokli. Reprezentācijas izdevumu norakstīšanai nepieciešams sastādīt aktu, kurā jānorāda šo izdevumu mērķis, un tam jāpievieno attaisnojuma dokumenti (čeki, kvītis...). Grāmatvedības kontējumus reprezentācijas izdevumu norakstīšanai apskatīsim ar konkrētu piemēru, ievērojot jaunos metodiskos materiālus par uzņēmumu ienākuma nodokļa aprēķināšanas kārtību. Piemērs Reprezentācijas izdevumos, saskaņā ar aktu un tam pievienotajiem attaisnojuma dokumentiem, 2010.gadā tika izlietoti 100 lati +21% PVN. Noteiksim reprezentācijas izdevumu summu, par kuru jāpalielina apliekamais ienākums: (100 + 21) x60% = 72.60 lati Grāmatvedības uzskaitē tas izskatās šādi: D 5721 K 2380 8.40 atskaitīts priekšnodoklis (40% no PVN, kas norādīts nodokļa ķinā) D 7... K 2380 40.00 40% reprezentācijas izdevumi D 829.. K 2380 72.60 60% reprezentācijas izdevumi + 60% PVN Apliekamais ienākums palielinās par 72.60 latiem (UIN deklarācijas 09 rinda). Tālāk jānorāda, ka šīs akcijas veikšanai tiek izmantotas sekojošas preces (uzskaitītas: nosaukums, daudzums, cena, summa), kuras pircējiem tiek izdalītas bez maksas. Lai norakstītu preces, kuras tiek izmantotas degustācijai, jāsastāda akts, kuru paraksta no 3 - 4 darbiniekiem sastāvoša komisija. Pie reklāmas izdevumiem nevar tikt pieskaitīti dažādi izdevumi un pirkumi, kas ekonomiski nav saistīti ar uzņēmuma saimniecisko darbību. Piemēram. Ja uzņēmums kura saimnieciskā darbība nav saistīta ar piedalīšanos sacensībās, iegādājas automašīnu (laivu, gaisa balonu, u.c.), kuru aprīko ar uzņēmumu reklamējošu simboliku un kura piedalās sacensībās, tad šajā gadījumā uzņēmums nevar samazināt ar nodokli apliekamo ienākumu par automašīnas iegādes un uzturēšanas izdevumiem, kā arī par amortizācijas summām. Izdevumi par uzņēmuma simboliku tiek uzskatīti par reklāmas izdevumiem, kas ir saistīti uzņēmuma saimniecisko darbību. Reklāmas akcija ir tāda uzņēmuma saimnieciskā darbība, kad potenciālajiem pircējiem bez maksas nodotās preces netiek apliktas ar PVN. Grāmatojumi par saņemtajiem reklāmas izdevumiem tiek atspoguļoti sekojoši: D 7.... K 26.... - 100 Ls - reklāmas izdevumi; D 5721 K 26.. - 21 Ls - PVN 21%; Ja tiek veikta reklāmas akcija (degustācija), tad preču norakstīšana degustācijai tiek veikta saskaņā ar norakstīšanas aktu: D 75... K 213 - 100 Ls 21% PVN budžetā netiek ieskaitīti.

12. Dāvanas un nodokļi no 2010.gada 1.janvāra

Dāvanas fiziskām personām, kas saņemtas no fiziskām personām netiek apliktas ar iedzīvotāju ienākuma nodokli, ja starp tiem ir laulības vai radu saites līdz trešajai pakāpei radnieciskās attiecības Civillikuma izpratnē. Dāvanas, kuru vērtība ir lielāka par 1000 latiem gadā no fiziskām personām, nesaistītām ar radniecīgām saitēm, tiek apliktas ar nodokli (likuma 9.panta 35punkts). Dāvanas, kas saņemtas no juridiskas vai fiziskas personas, kas nodarbojas ar saimniecisko darbību, apliek ar iedzīvotāju ienākuma nodokli (likuma 8.panta 3.daļas 9.punkts). Juridiskā persona A, dāvinot naudas vai mantas dāvanas fiziskai vai juridiskai personai (izņemot darbiniekus), jāpalielina apliekamo ienākumu par dāvanu summu UIN deklarācijā, tā kā tās ir uzņēmuma izmaksas, kas nav saistītas ar saimniecisko darbību (likuma 5.panta 1.daļa). Juridiskā persona B - dāvanas saņēmējs, jāattiecina dāvanas summu uz uzņēmuma ienākumiem. Dubultās apliekšanas nebūs, tā kā persona A attiecina dāvanas summu uz izdevumiem un atspoguļos to peļņas vai zaudējumu pārskatā, pēc tam par šo pašu summu palielinās deklarācijas apliekamo ienākumu. Ar 2010.gada 1.janvāri visas dāvanas, kuras darba devējs dāvina darbiniekam, tiek iekļautas darbinieka darba algā un tiek apliktas ar iedzīvotāju ienākuma nodokli un sociālajiem maksājumiem.

13. Krājumu novērtēšana un norakstīšana

Krājumi sākotnēji tiek novērtēti saskaņā ar izdevumiem to iegādei vai ražošanas pašizmaksā. Turpmāk krājumu atlikumi tiek novērtēti atbilstoši izdevumiem to iegādei vai ražošanas pašizmaksā, vai pēc tirgus cenām uz bilances datumu atkarībā no tā, kurš no šiem radītājiem ir zemāks. Ja izdevumi krājumiem ir neatgriežami, atbilstošās krājumu vienības tiek novērtētas saskaņā ar pārdošanas neto vērtību (Latvijas standarts Nr.11). Krājumu vērtības norakstīšana līdz tīrajai pārdošanas vērtībai vai vēl zemākām tirgus cenām tiek atzīta par izdevumiem tajā periodā, kurā veikta krājumu norakstīšana vai radušies zaudējumi (Latvijas standarta Nr.11 37.punkts). Saimnieciskajai darbībai paredzētās preces, kurām beidzies realizācijas termiņš, norakstāmas ar norakstīšanas aktu, ko paraksta ekspertu komisija 3 - 4 darbinieku sastāvā. Ar 2001.gada 1.janvāri likumā "Par pievienotās vērtības nodokli" izslēgta 12.panta 7.daļa, kurā bija paredzēts veikt priekšnodokļa koriģēšanu par precēm, kuras gājušas bojā vai iznicinātas stihisku nelaimju rezultātā vai citādā piespiedu kārtā. Tādēļ preces, kurām beidzies realizācijas termiņš, nepieciešmas norakstīt piespiedu kārtā un nevajag aprēķināt un atgriezt budžetā aprēķināto priekšnodokli. Saskaņā ar 2006.gada 4.jūlija MK noteikumu Nr. 556 „Likuma „Par uzņēmumu ienākuma nodokli" normu piemērošanas noteikumi" 46.punktu, preču, kas pārsniedz uzņēmuma plānotos zudumu normatīvus taksācijas periodā, norakstīšana attiecas uz izdevumiem, kuri ekonomiski nav saistīti ar saimniecisko darbību. Uzņēmums nosaka zudumu normatīvus taksācijas periodā, uz faktisko preču zudumu vērtības pamata iepriekšējos trīs taksācijas periodos. No jauna izveidotie uzņēmumi paši nosaka plānoto zudumu normas, ņemot vērā saimnieciskās darbības specifiku. Uzņēmumā ir jābūt izstrādātam nolikumam par plānoto zudumu normām. Bojāto preču norakstīšana uzņēmuma noteikto plānoto normu robežās, nepalielina apliekamo ienākumu, bet virs normām - palielina apliekamo ienākumu (UIN deklarācijas 3. rinda). Grāmatvedības kontējumi, pamatojoties uz norakstīšanas aktiem, būs sekojoši: 1) Ja preču uzskaite tiek veikta saskaņā ar periodiskās inventarizācijas metodi, tad norakstītas preces summu pārceļam uz kontu preces: D 213.. K 712.. - 100 Ls 2) Bojātās preces norakstīšana noteikto normu robežās: D 755.. K 213.. - 20 Ls.apliekamais ienākums par šo summu nepalielinās;

Norakstot preces piespiedu kārtā pēc akta, 21% PVN budžetā netiek pārskaitīti, likums to neparedz. 3) Preces norakstīšana virs noteiktajām normām: D 829.. K 213.. 80 Ls.- 21% PVN budžetā ieskaitīts netiek, taču apliekamais ienākums palielinās par 120 Ls.= 80х 1,5 (deklarācijas 03. rinda).

14. Uzkrājumi atvaļinājumiem

Uzņēmumam ir jāatzīst sagaidāmie izdevumi par īslaicīgu atalgojumu izmaksām darbiniekiem apmaksātu atvaļinājumu formā. Izdevumi apmaksātiem atvaļinājumiem tiek atzīti uz to brīdi, kad darbinieki sniedz pakalpojumus. Tādējādi, izdevumi atvaļinājumam, kurš attiecas uz pārskata gadu, ir jāatzīst pārskata gadā. Gada bilancē varētu parādīt saistības atvaļinājumu apmaksāšanai, ja būtu zināma precīza summa. Ja atvaļinājumu apmaksas summu precīzi noteikt nav iespējams, tad ir jāveido uzkrājumi apmaksājamajiem atvaļinājumiem. Veidojot uzkrājumus 2010.gadam ir jāņem vērā tas, ka izdevumos atvaļinājumam tiek iekļauta gan aptuveni aprēķinātā atvaļinājuma nauda, gan arī sociālie maksājumi, kurus maksā darba devējs. Piemēram, darbinieks pēdējos sešos mēnešos ir nostrādājis 130 dienas, darba alga sastādīja 2 500 Ls, vidējā dienas izpeļņa 2 500 Ls / 130 = 19,23 Ls. Atvaļinājuma apmaksas summa 19,23 Ls х 20 atvaļinājuma dienas = 384,60 Ls. Sociālais nodoklis, kuru maksā darba devējs: 384,60 Ls х 24.09% = 92,65 Ls. Uzkrājumi atvaļinājumam sastādīs: 384,60 Ls + 92,65 Ls = 477,25 Ls. Uzskaitē tas tiek atspoguļots sekojoši: D 72... K 43... - 477,25 Ls Par summu 477,25 Ls palielinās 19.rinda uzņēmumu ienākumu nodokļa deklarācijā. Atvaļinājuma naudas izmaksa notiek nākamajā gadā un tiek atspoguļota sekojoši: D 43... K 561 - aprēķinātā atvaļinājuma nauda, iekļauta darba algā D 561.. K 26... - atvaļinājuma naudas apmaksa pēc nodokļu ieturēšanas D 43... K 5720 - aprēķinātie sociālie maksājumi (24,09%) D 5720 K 26... - pārskaitītie sociālie maksājumi. Veidojot uzkrājumus pārskata gadam ir jāņem vērā uzkrājumus uz gada sākumu. Piemēram, ja uzkrājumi uz 2010.gada sākumu sastādītu 200 Ls, tad uz 2010.gada beigām vajadzētu veidot uzkrājumus par starpību 477,25 - 200 = 277,25 Ls.

2006.pārskata gadā spēkā stājās Latvijas Grāmatvedības standarts Nr.8 "Uzkrājumi, nosacītās saistības un nosacītie aktīvi", kurā ir atzīmēts, ka aprēķinātās atvaļinājumu summas, kuras attiecas uz pārskata gada izdevumiem, aptuveni ir vairāk noteiktas nekā nenoteiktas un tās var atzīt kā īstermiņa saistības.

15. Nerezidentu pakalpojumi

Pārbaudiet, vai ir pareizi ieturēts uzņēmuma ienākuma nodoklis darījumos ar nerezidentiem. Izmaksājot nerezidentam - juridiskai personai ienākumus par šiem pakalpojumiem, nepieciešams ieturēt uzņēmuma ienākuma nodokli 10% apmērā, kā norādīts likuma "Par UIN" 3.panta 4.daļā. Ja Jūs aizmirsāt ieturēt uzņēmumu ienākuma nodokli apmaksājot nerezidenta konsultatīvos pakalpojumus, tad Jums nāksies palielināt apliekamos ienākumus par visu nerezidentam izmaksāto summu (deklarācijas 08.rinda).

Piemērs Nerezidents sastādīja Latvijas uzņēmuma biznesa plānu un izrakstīja par to rēķinu 7 115 EUR (5 000 Ls). Veicot samaksu nerezidentam par sniegtajiem pakalpojumiem, ir jāietur uzņēmuma ienākuma nodoklis 10% (Likuma "Par PVN" 3.panta 4.daļa). Grāmatojumi būs sekojoši: 1) Saņemts rēķins no nerezidenta par sniegtajiem pakalpojumiem: D 7... K 532 - 5 000 2) Ieturēts uzņēmuma ienākuma nodoklis, izmaksājot nerezidentam D 532.. K 571...- 500 Ls 3) Izmaksāts nerezidentam: D 532.. K 26... - 4 500 (paziņojums VID) 4) Budžetā pārskaitīts uzņēmuma ienākuma nodoklis: D 571... K 26.. - 500

16. 2010.gada apliekamā ienākuma samazināšana par 2009.gada nesadalīto peļņu kļūst obligāta Likuma „Par UIN" 6.panta 17.daļā ir noteikts, ka apliekamo ienākumu nodokļu maksātājs samazina par summu, kura tiek aprēķināta kā taksācijas periodā iekšzemes nefinanšu uzņēmumiem latos izsniegto kredītu gada vidējās svērtās procentu likmes un pirmstaksācijas periodu nesadalītās peļņas reizinājums. Šajā daļā noteikto pirmstaksācijas periodu nesadalīto peļņu aprēķina, summējot to taksācijas periodu nesadalīto peļņu, kuri sākas pēc 2008.gada 31.decembra. Iekšzemes nefinanšu uzņēmumiem latos izsniegto kredītu gada vidējo svērto procentu likmi, kas aprēķināta, izmantojot monetāro finanšu iestāžu statistikas rādītājus, savā interneta lapā viena mēneša laikā pēc taksācijas perioda beigām publicē Latvijas Banka. Gada vidējā procentu likme kredītiem, kas izsniegti latos iekšzemes nefinanšu uzņēmumiem, kura nepieciešama likuma „Par uzņēmumu ienākuma nodokli" 6.panta 17.daļas piemērošanai 2010.gada pārskata sastādīšanai ir 5.05%. Likuma „Par UIN" Pārejas noteikumu 78.punktā noteikts, ka 6.panta 17.daļa tiek piemērota no taksācijas perioda, kurš sākas 2009.gadā, tātad apliekamā ienākuma koriģēšana notiek, sākot ar 2010.gadu. Piemērs Nesadalītā peļņa par 2009.gadu bija 10000 lati. Sastādot gada pārskatu par 2010.gadu, ir nepieciešams samazināt apliekamo ienākumu (deklarācijas 63.rinda) par summu 10000 x 5.05% = 505 lati. Atstāt savu komentāru

plandeks

14.04.2011 17:56

"Облагаемый доход увеличивается на процентные платежи за ссуды, которые получены от финансового учреждения, которое соответствует обоим критериям:"

?-с: Уважаемая автор не ошиблась? По-моему в законе стоит "НЕ УВЕЛИЧИВАЕТСЯ"

naina

13.04.2011 14:15

Спасибо, очень полезная и своевременная информация.

ome

12.04.2011 12:39

Vadības ziņojums ir Gada pārskata sastāvdaļa, bet nav Finanšu pārskata sastāvdaļa (sk. Likumā lietotie termini, 4.pants (1)punkts)

Ekvila

08.04.2011 10:12

Эти изменения разрешают составлять годовой отчет в упрощенной форме (54 статья, 1 часть Закона):

- не составлять Отчет о денежном потоке; - не составлять Отчет об изменениях собственного капитала; - не рассчитывать и не указывать в финансовом отчете суммы активов и обязательств по отложенному налогу. при условии , 5) Если общество на дату баланса превышает два из упомянутых во второй части этой статьи критериев, оно соответственно теряет или приобретает возможность применять льготы, упомянутые в первой части этой статьи, но только в том случае, если это повторяется два отчетных года подряд. Новообразованное общество может применять льготы, которые упомянуты в первой части этой статьи, в первом отчетном году, если на дату баланса не превышаются два из упомянутых во второй части этой статьи критерия (часть в новой редакции с 14.07.2010) Atstāt savu komentāruLai pievienotu komentāru autorizējieties ar savu lietotāju vai reģistrējieties!

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Par portālu Portāla noteikumi Sazinies ar mums Paziņot par kļūdu Reklāma Rekvizīti Video |

Tālrunis: 28331590 E-pasts: info@d-k.lv www.d-k.lv

Copyright © 2009 — 2022 Latvikon

SIA "LATVIKON" Ģertrūdes iela 63, Rīga, LV-1011 LV40003167602

guru 27.04.2011 12:36